智能问答

智能问答 首页

首页 政务资讯

政务资讯 信息公开

信息公开 互动交流

互动交流 审计工作

审计工作政府审计独立性浅析

独立性是审计的本质要求,没有独立性的审计,作用将会大打折扣。政府审计也是如此。党的十八大以来,审计监督作为党和国家监督体系的重要组成部分,被赋予了更重要、更广泛的职责权限。

2018年3月中共中央印发的《深化党和国家机构改革方案》决定组建中央审计委员会,作为党中央决策议事协调机构,加强了强党对审计工作的领导。

2021年10月新修订的《审计法》将构建“集中统一、全面覆盖、权威高效的审计监督体系”作为新时代政府审计的总要求,为审计管理体制改革指明了方向。

党和国家的一系列改革举措都对政府审计的独立性产生了积极影响,为政府审计管理体制改革奠定了基础,但是政府审计独立性仍然存在一定的局限性,需要加强顶层设计和体制机制改革理清职责权限,为新时代中国特色社会主义现代化建设贡献审计力量。

目前,我国的审计监督体制总体来说是属于行政型。《宪法》第九十一条规定:“国务院设立审计机关,对国务院各部门和地方各级政府的财政收支,对国家的财政金融机构和企业事业组织的财务收支,进行审计监督。”第一百零九条规定:“县级以上的地方各级人民政府设立审计机关。地方各级审计机关依照法律规定独立行使审计监督权,对本级人民政府和上一级审计机关负责。”《宪法》规定了审计机关隶属于政府,是政府的一个职能部门,同时也赋予了审计机关独立行使审计监督权:“审计机关在国务院总理领导下,依照法律规定独立行使审计监督权,不受其他行政机关、社会团体和个人的干涉。”这是我国审计独立性的法律渊源,也是政府审计独立性的根本法律保障。

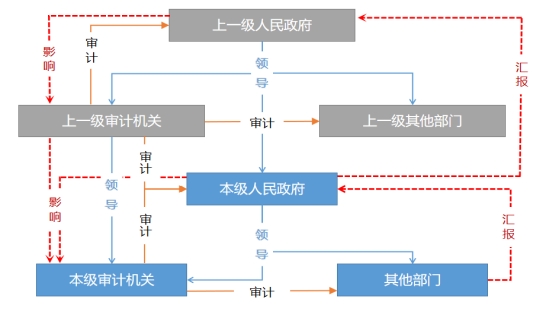

然而审计机关对本级人民政府和上一级审计机关负责的双负责制也造成了审计机关接受双重领导的事实,这对于审计机关独立性产生了负面影响,不利于审计机关独立行使审计监督权。地方审计机关独立性受本级人民政府和上一级审计机关影响机制如图1所示。

图1

|

|

审计机关的独立性一般认为从以下几个方面得以体现:组织机构、人员隶属、经费来源、业务开展等方面。

组织机构方面,国务院设立审计署,在国务院总理领导下,主管全国的审计工作;县级以上地方人民政府设立审计机关,分别在地方行政首长和上一级审计机关的领导下,负责本行政区域内的审计工作。地方审计机关作为地方政府的职能部门,在行使审计监督权时必然受到地方政府领导的影响,从而对审计独立性产生负面效应。

人员隶属方面,首先是审计机关领导人,审计署审计长是由国务院总理提名全国人大(常委会)依法任命;地方审计机构领导人由地方政府首长提名地方人大(常委会)依法任命。其次是一般审计人员,审计人员作为政府工作人员,其组织管理权限都在地方政府组织部门或人社部门,虽然《审计法》第十五条规定“审计人员办理审计事项,与被审计单位或者审计事项有利害关系的,应当回避。”但是审计机关审计人员在对本级政府及其部门进行审计时由于人员隶属的关系必然会对审计事项产生一定影响,从而对审计独立性产生负面效应。

经费来源方面,《审计法》第十一条规定:“审计机关履行职责所必需的经费,应当列入预算予以保证。”也就是说审计机关经费由地方政府财政予以保证。这就对本级政府及其部门审计工作产生一定影响,从而对审计独立性产生负面效应。

业务开展方面,《审计法》第十四条规定:“审计机关和审计人员不得参加可能影响其依法独立履行审计监督职责的活动,不得干预、插手被审计单位及其相关单位的正常生产经营和管理活动。”审计机关审计人员在开展审计时,应当依法独立履行监督职责,一方面审计人员不得干预、插手被审计单位正常生产经营和管理活动,一方面被审计单位和个人也不得阻碍影响审计人员履行审计活动。

综上所述,行政型审计体制独立性会受到地方政府及其他部门的影响,要加强审计监督在国家治理能力和治理体系中的作用,就要进一步加强政府审计独立性,如何加强政府审计独立性,这又是另一个需要研究的课题,但是在加强政府审计独立性这点上是无需置疑的,“构建集中统一、全面覆盖、权威高效的审计监督体系”正是审计管理机制改革的一把钥匙。

皖公网安备 34150202000129号

皖公网安备 34150202000129号